Het accountantsberoep verbeteren kost slechts drie tientjes

Inleiding

Van mijn vroegere (M)(EY) leermeester, Jan Metz (1949-2018), leerde ik onder andere hoe belangrijk het is als je je medewerkers de ruimte geeft om zich persoonlijk verder te ontwikkelen, en als je je als leidinggevende gedraagt als primus inter pares, meewerkend voorman (m/v). Een vakcollega wees me op het recent verschenen boek van Ronald van der Molen: De kracht van organisch leiderschap. Dit boek biedt theoretisch en praktisch inzicht in de managementstijl van mijn leermeester. Mocht je het komende voorjaar niet zo veel te doen hebben, …, dan is dit boek beslist een aanrader. De auteur beschrijft op basis van vroegere en vigerende managementtheorieën, en gelardeerd met vele praktijkvoorbeelden, hoe organisaties vooruit kunnen komen. Hoe er stappen gezet kunnen worden van begin tot eind, of in de fasering die Ronald van der Molen aan de natuur relateert:

- ontginnen;

- zaaien en kiemen;

- groeien;

- bloeien;

- vrucht dragen.

Samenwerking

Eén woord uit het boek dat blijft haken, is het woord Samenwerking. Zou dit het woord voor 2019 in accountantsland gaan worden: “Samenwerk-Accountant”? Je moet toegeven dat dit toch een heel stuk positiever klinkt dan “Blokkeer-Fries”! Maar als het gaat over samenwerking, waar hebben we het dan over? Want er zijn genoeg slogans1 die gaan over samenwerking, maar wat helpt nu echt en wat is vage managementtaal?

Om slagvaardig te zijn en goed in te kunnen spelen op ontwikkelingen binnen en buiten de organisatie is het nodig dat sprake is van autonome, zelfsturende teams. Een dergelijk team draagt verantwoordelijkheid voor bepaalde samenhangende activiteiten leidend tot een product of dienst; het team is verantwoordelijk voor zichzelf, en is gericht op een gemeenschappelijk doel, en heeft de beschikking over voldoende middelen en bevoegdheden om haar taken uit te voeren. Tot zover eigenlijk niets nieuws onder de zon voor de gemiddelde accountant. Lees COS 200 en 220 en de parallellen zijn direct te vinden. Behoudens één ding… en dat is de rol van de opdrachtpartner.

Opdrachtpartner versus controleteam

Al lezend in COS 220 zou je bijna de indruk krijgen dat sprake is van een eenmansteam (m/v), of van een sterk hiërarchische structuur. Maar over de vraag hoe je een groep mensen tot een team smeedt, lees je niet zo veel in de COS. Natuurlijk is het zo dat verschillende COSsen aanknopingspunten bieden voor brainstorming in teamverband (zoals brainstorming met COS 240 over frauderisico’s, met COS 315 over omgevings- en jaarrekeningrisico’s en met COS 550 over identificatie van en transacties met verbonden partijen). En natuurlijk hebben we COS 220 dat iets zegt over teamsamenstelling, en COS 230 over wat het controleteam allemaal geacht wordt te documenteren, om niet te vergeten wat het gemeenschappelijke doel is: te komen tot een deugdelijk onderbouwde controleverklaring bij de jaarrekening!

Maar komt de opdrachtpartner daar? Uit het voorgaande kun je afleiden dat die opdrachtpartner aan de voorkant goed moet organiseren, welke kennis nodig is om de opdracht te kunnen uitvoeren, en dergelijke meer vakinhoudelijke overwegingen. Hoe je echter gezamenlijk succesvol een controleopdracht tot een goed einde brengt en het beste uit je teams haalt, dat blijft in de NV COS onderbelicht.

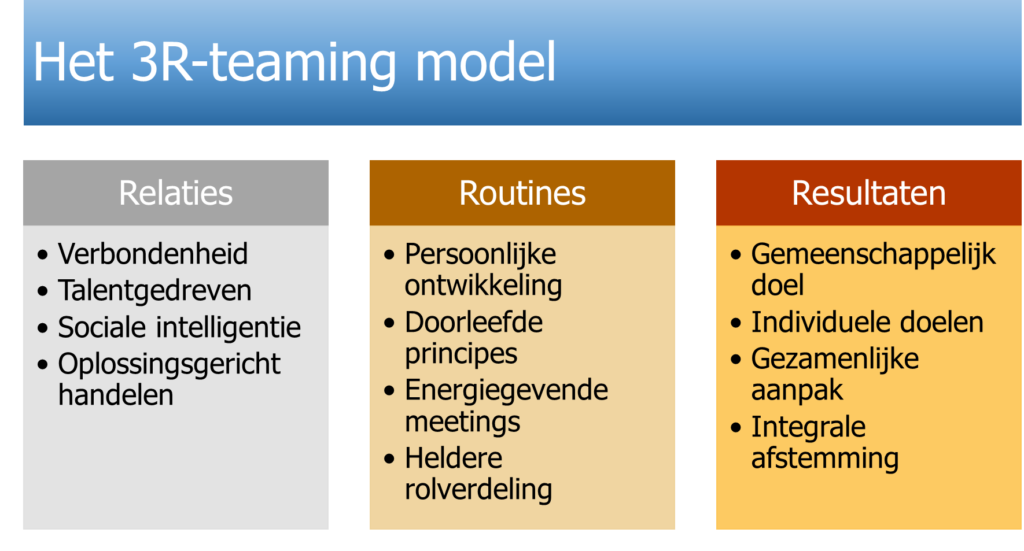

In dat kader kan het boek van Van der Molen (had ik je al aanbevolen om dit boek eens te gaan lezen? ) ons wat verder op weg helpen. Ontleend aan de body tekst van de pagina’s 200-208 heb ik onderstaand het 3R-teaming model samengesteld (benaming overigens van mijn hand).

Figuur 1 Het 3R-teaming model (ontleend aan Van der Molen 2018, p.200-208)

In eerdere blogs heb ik al het nodige geschreven over de 3e R (resultaten). Zoals bijvoorbeeld het blog over de Big5 for life: de samensmelting van gemeenschappelijke met individuele doelen. Andere blogs gingen meer over gedrag, de 2e R (Routines), zoals het geven van constructieve feedback. Maar over de 1e R (Relaties) heb ik eerder nog niet specifiek geschreven. Ik beperk me graag tot het eerste aandachtspunt “Verbondenheid”.

Verbondenheid

Wil het team meer zijn dan de optelsom van de individuele teamleden, is onderlinge verbondenheid van cruciaal belang. Het hangt er nogal van af hoe je naar je teamleden kijkt: zie je de assistent accountant of de manager als een machine die niets anders moet doen dan zoveel mogelijk productieve uren maken? Als een computer waarvan de einduitkomst een 10 met een griffel is (zonder fouten, zonder onvolkomenheden in de dossiervorming, etc)? Of zie je je collega’s meer als mensen, feilbaar vanwege het menszijn, kwetsbaar voor allerhande dingen die op zijn of haar pad komen? Met de mooie dingen van het leven (het vinden van een levenspartner, het krijgen van kinderen, een verjaardag, een dagje uit), maar ook met moeilijkere dingen (ongelukken, overlijden, scheiden, ziekte, kinderen die je uit je slaap houden terwijl je je nachtrust zo goed kunt gebruiken, etc.). Ik vertel je vast niets nieuws als ik stel dat geen (individueel) mens in staat is tot het dagelijks realiseren van tienen. Als je je oor een beetje te luisteren legt in de maatschappij, lijkt het er wel vaak op dat het maatschappelijk verkeer die topprestaties wel van accountants verwacht. Als je de vergelijking met sport wilt maken, lijkt het er soms wel op dat van iedere accountant Champions League niveau wordt verwacht (ook voor de niet-OOB organisaties), waarbij we met z’n allen weten dat ook de Real Madrid’s van deze wereld hun mindere wedstrijden kennen. Voetbal (en controleren) is teamsport. Het eindresultaat aan het einde van de wedstrijd wordt daarmee met het team als geheel gerealiseerd. Maar ook is waar dat het team vaak zo sterk is als de zwakste schakel in het team. Het is daarom goed om oog voor elkaar te hebben, binnen en buiten de lijnen zou ik zeggen. Als verbondenheid bestaat, kan de veiligheid in het team er toe leiden dat kwetsbaarheid3 geïdentificeerd en gedeeld wordt, en kan gezocht worden naar oplossingen (de 2e R) om de impact van de kwetsbaarheid zoveel mogelijk te verminderen. Hier hoort ook bij dat we met elkaar en van elkaar accepteren dat er fouten worden gemaakt, dat er wordt gefaald. In die zin is een ervaren team ook een team waarin regelmatig gefaald is, zodat er lering ontstaat en ervaring rendeert. De weg naar succes is niet altijd een “behaaglijke” weg.

Geen verbondenheid

Er is ook een keerzijde: Ontbreekt de verbondenheid in het team, dan worden kwetsbaarheden minder snel gesignaleerd, bestaat het risico dat er aan het einde van de rit wordt geconcludeerd dat het eindresultaat vanwege een (al dan niet tijdelijk) zwakke schakel geen tien is, maar een vijf (en dus onvoldoende) met alle bijbehorende heisa tot gevolg. Het zero tolerance beleid dat in de praktijk wel wordt gehanteerd na failures lijkt uitsluitend te zijn gebaseerd op het eindresultaat van een (onvoldoende) toetsing. Ergens vermoed ik dat een meer diepgaande oorzakenanalyse ook nieuw zicht zou moeten werpen op de mate van onderlinge verbondenheid. Accountantskantoren zijn project gestuurde organisaties, waarbij de teamsamenstelling steeds wisselt (onder andere door in- en uitstroom van personeel, maar ook omdat medewerkers voor verschillende leidinggevenden werken en met een variëteit aan collegae). Dergelijke gelegenheidssamenwerkingen hebben in potentie een positieve bijdrage aan het lerend vermogen binnen de organisatie, maar wat betreft de mate van verbondenheid kan sprake zijn van een downside. Een aanvullend punt bij een projectorganisatie is dat de opdrachtverantwoordelijke accountant zelf meer niet dan wel aanwezig is op de locatie waar het team werkt. Er is natuurlijk verschil tussen fysieke en digitale aanwezigheid, maar de mate van verbondenheid kan gemakkelijk verschillen. In een puur digitale vorm van verbondenheid zou je haast continu met video conferencing moeten werken om aan de non-verbale communicatie te kunnen zien hoe de teamleden zich voelen. Als een oorzakenanalyse op de mate van verbondenheid geen licht werpt, komt uit deze richting ook geen verandering in het beroep tot stand, geen verbetering waar de maatschappij zo vurig op hoopt. Mijn pleidooi is dus om de komende tijd eens goed na te denken hoe je als leidinggevende de verbondenheid in de samenwerking binnen de teams gestalte geeft en wat individuele teamleden daaraan zelf kunnen en willen bijdragen. Dan heb je het ook echt over een cultuuraspect dat er toe doet!

Voor mij is het woord van 2019 “Samenwerkaccountant”. Als sprake is van verbondenheid mag je hem/haar van mij ook noemen de “Samensterkaccountant”. En sinds de Kersttoespraak 2018 vind je met het thema Samenwerking in de koning een metgezel.

Het vorenstaande, en nog veel meer kun je al lezen en overwegen voor maar drie tientjes. We zijn nog nooit zo dichtbij de verandering geweest. Op naar de (digitale) boekhandel!

Dr Niels van Nieuw Amerongen RA

16 januari 2019

Literatuur:

Molen, R. van der. 2018. De kracht van organisch leiderschap. Management Impact.

1) zoals de volgende slogans:

- Kennis is macht, kennis delen is kracht;

- Kennis is macht, maar enthousiasme brengt iets in gang (R. Branson);

- Kennis delen is kennis vermenigvuldigen;

- Coming together is a beginning, keeping together is progress, working together is success (H. Ford);

- Alleen ga je sneller, maar samen kom je verder.

2) Voor de goede orde: ik deel niet in de resultaten uit boekverkopen.

3) Albert Bosch, Ernest Ouwejan en Alex Boxum schreven over het thema kwetsbaarheid een treffende bijdrage.