Verkenning van de controle van nog te verwachten projectkosten

Vanaf het begin van mijn carrière in de accountancy heb ik al meer dan gemiddelde belangstelling voor bouwbedrijven. Waarom? Omdat duidelijk is wat bouwbedrijven doen én omdat de controle daarvan complexer dan gemiddeld is. Nu doen bouwbedrijven nog min of meer hetzelfde als in het begin van mijn carrière1. De controle van bouwbedrijven echter, met name in het MKB, lijkt tegenwoordig haast onmogelijk. Althans, deze indruk krijg ik als ik accountants hierover spreek en als ik de AFM-rapporten2 van afgelopen jaren op me laat inwerken. Daarnaast heb ik de indruk dat er meer verklaringen van oordeelonthouding worden afgegeven3.

Zou het kunnen kloppen dat bouwbedrijven tegenwoordig niet goed meer te controleren zijn? Ja, de AFM toetst streng. Maar onrealistisch? In dit blog wil ik één element uit de controle van onderhanden projecten verkennen: de controle van de nog te verwachten kosten. Is dit controleerbaar? Of niet? Op voorhand stel ik wel dat ik hierbij niet pretendeer de waarheid in pacht te hebben. Het is een verkenning. En daarnaast, alle bedrijven met onderhanden projecten zijn dermate verschillend qua activiteiten en bedrijfsvoering dat maatwerk altijd geboden is.

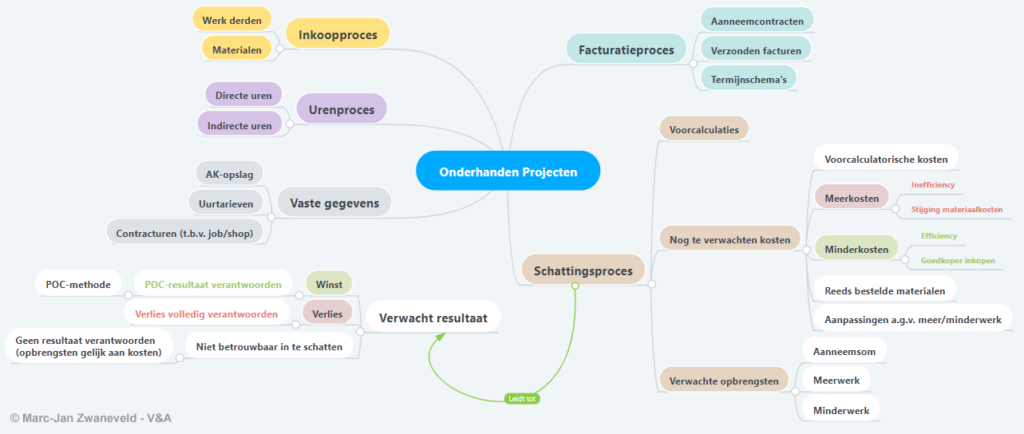

Bij mijn verkenning van dit onderwerp heb ik onderstaande mindmap opgezet. Ik zal niemand van de complexiteit van de controle van onderhanden projecten te hoeven overtuigen, maar toch kan het al aardig gaan duizelen als je op je laat inwerken dat alle onderwerpen aandacht behoeven bij een controle.

Als we nu een denkbeeldig onderhanden project van een denkbeeldig bouwbedrijf op balansdatum (31 december 2018) beetpakken, met de volgende kenmerken:

- Aanneemsom € 3 miljoen (10 woningen van € 300.000);

- Voorcalculatorische kosten € 2,5 miljoen;

- Gemaakte kosten op balansdatum € 1,0 miljoen.;

- Geen sprake nog van facturatie (pas bij oplevering project).

Voor welk bedrag staat dit project op de balans? Veel accountants zullen dit als volgt berekenen: € 1 mln gemaakte / € 2,5 mln verwachte kosten (=40% POC) x verwacht resultaat (€ 0,5 mln) = € 0,2 mln. Gemaakte kosten (€ 1 mln) + POC-resultaat (€ 0,2 mln) = € 1,2 mln. Vaak zal deze berekening goed zijn. Echter, voordat deze goed gevonden kan worden, moet wel de vraag beantwoord zijn of het resultaat op betrouwbare wijze kan worden ingeschat. RJ 221.314 schrijft namelijk voor dat geen resultaat mag worden toegerekend als dit niet het geval is. Let wel, dit is iets anders dan het helemaal niet verantwoorden van kosten en opbrengsten voor dit project. De kosten die zijn gemaakt in de periode moeten gewoon in de winst-en-verliesrekening verwerkt worden en de opbrengsten worden verwerkt ‘tot het bedrag dat waarschijnlijk kan worden verhaald’ (in de praktijk worden hierbij evenveel opbrengsten verwerkt als kosten, de zogenaamde Zero-profit-methode).

Wat maakt dat het resultaat op een onderhanden project betrouwbaar kan worden ingeschat? De crux zit veelal in de nog te verwachten projectkosten. Immers, de gemaakte kosten staan vast en zijn duidelijk controleerbaar en de opbrengsten staan veelal ook vast (hier kunnen nog wel meer/minderwerk vraagstukken spelen; dat laat ik nu buiten beschouwing). Waar bestaan deze nog te verwachten projectkosten uit, en belangrijker nog, hoe kunnen deze gecontroleerd worden?

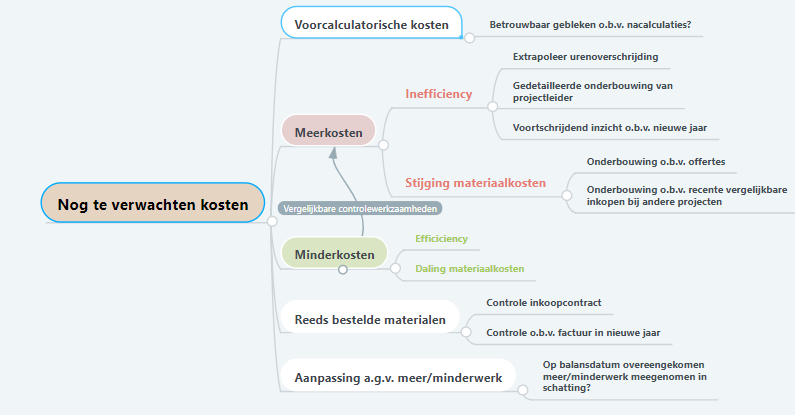

Het bouwbedrijf, en daarop aansluitend de accountant, zal uitgaan van de voorcalculatie, al dan niet tussentijds bijgesteld. Voor de controle is het dan van belang te weten of (en waarom) de voorcalculatie betrouwbaar is of niet. Dit vraagt systeemgerichte werkzaamheden en/of werkzaamheden ten aanzien van het schattingsproces (waaronder ook back-testing van schattingen van voorgaande periode o.g.v. COS 540.9). Bij MKB-bouwbedrijven zie ik steeds minder systeemgerichte werkzaamheden uitgevoerd worden, hetgeen ik overigens veelal begrijp. Back-testing geeft dan wel enige informatie, echter blijft het wel ‘slechts’ risico-inschatting, wat op zichzelf niet voldoende controle-informatie oplevert (COS 315.5). De projectleider zal op basis van de voortgang op balansdatum het geschatte eindresultaat actualiseren. Aansluitend op het eerdere voorbeeld is het hierbij de vraag of de nog te verwachten kosten € 1,5 miljoen bedragen (conform voorcalculatie), of dat deze afwijken. Stel de projectleider komt tot de inschatting dat de nog te verwachten kosten € 1,7 mln bedragen. Op welke wijze ga je hier als accountant mee om? Vragen die aan de orde zijn, zijn waar de meerkosten door veroorzaakt worden. Er kunnen vele redenen aan ten grondslag liggen. Zo kan er sprake van inefficiency (urenoverschrijding), duurder dan begrote ingekochte materialen, verwachte stijging van materiaalkosten of kosten voor overeengekomen meerwerk. Afhankelijkheid van de oorzaak kan de wijze van controleren ook verschillend zijn. De makkelijkste, en veel toegepaste wijze van controleren, is de afloopcontrole. Hiermee kun je zowel de juistheid van de voorcalculatie vaststellen, als de juistheid van de bijstellingen daarvan. Controleer dus of het project inderdaad met (in dit geval) € 0,3 mln resultaat is afgesloten en de juistheid van de inschatting is vastgesteld. Maar let op, je kunt hierbij niet volstaan met een overzicht van de projectadministratie op het moment van afsluiten van het project. Want hoe betrouwbaar is dit ‘lijstwerk’? De administratie in het nieuwe jaar is immers nog niet gecontroleerd?!

En wat als het project nog onderhanden is tijdens de controle? Het vertrekpunt is dan de huidige inschatting. Voor de verwachte materiaalkosten kan onderscheid gemaakt worden tussen reeds bestelde materialen en nog in te kopen materialen. Als materialen inmiddels zijn besteld of geleverd in het nieuwe jaar dan is de mogelijke wijze van controleren eenvoudig. Uit de in het nieuwe jaar bijgewerkte projectadministratie zal blijken of materialen zijn ingekocht tegen de geschatte prijzen of niet. Ook hierbij geldt dat niet zondermeer van de projectadministratie in het nieuwe jaar uitgegaan mag worden. Afhankelijk van de omstandigheden kan het noodzakelijk zijn om een inkoopcontract of factuur ter verdere controle op te vragen. Als materialen nog moeten worden ingekocht kan ter controle mogelijk worden aangesloten op vergelijkbare inkopen voor andere projecten of openbare prijsinformatie.

Als er sprake is van inefficiency dan is de controle van de nog te verwachten kosten wellicht het moeilijkst. Aandachtspunt hierbij is in ieder geval om na te gaan of reeds opgetreden ineffeciency is doorgetrokken naar de resterend geplande uren voor het project of niet. Immers, als reeds op 40% (of na bijstelling in dit geval 37%) van het project sprake is van 20% urenoverschrijding (of materiaaloverschrijding), dan heeft de projectleider wat uit te leggen als hij of zij verwacht dat de rest van het project wel conform voorcalculatie uitgevoerd kan worden. Een voldoende gedetailleerde en bijgewerkte urenbegroting, waarvan de betrouwbaarheid getoetst kan worden, moet mijns inziens ten minste beschikbaar zijn om te kunnen stellen dat het resultaat op betrouwbare wijze is ingeschat.

Al deze overwegingen heb ik in onderstaande nadere detaillering van de eerdere mindmap opgenomen:

Hebben we nu alle elementen van de controle van de nog te verwachten kosten gehad? Nog niet. Ten aanzien van de juistheid van de nog te verwachten kosten zijn we een heel eind vermoed ik. Het kan echter zo zijn dat het bouwbedrijf of de projectleider niet het achterste van zijn tong laat zien. Ben je volledig geïnformeerd als accountant? Hiervoor zul je als accountant moeten overwegen of je, naast het verkrijgen van inlichtingen, nog andere werkzaamheden moet uitvoeren. Waarneming ter plaatse kan in voorkomende gevallen passend zijn. Meer gebruikelijk is het om notulen van bouwvergaderingen door te nemen. Hier kan informatie uit blijken waaruit opgemaakt kan worden dat het project anders loopt dan dat je als accountant wordt voorgespiegeld.

Zijn we er nu wel, nu we de juistheid en volledigheid van de nog te verwachten kosten hebben gecontroleerd? Misschien wel voor dít specifieke project. Nu alle andere onderhanden projecten nog. Aandachtspunt hierbij is in ieder geval dat veelal projecten, of onderliggende elementen, worden geselecteerd op basis van kritische kenmerken (hogere verwachte risico’s op afwijkingen, grotere projecten, etc.). Met andere woorden, er is dan sprake van een selectief onderzoek van specifieke elementen, waarvan de resultaten niet geprojecteerd kunnen worden op de gehele populatie (COS 500.A55). Zeker bij MKB-bouwbedrijven waarbij systeemgerichte of analytische werkzaamheden veelal niet (kunnen) worden uitgevoerd, resteert dan al snel de steekproef. Tip hierbij kan zijn om de kritische deelwaarneming zeker niet over te slaan, omdat dit meestal ingaat op de elementen waarbij sprake is van een verhoogd risico op een afwijking, maar ook omdat dit de populatie voor de steekproef aanmerkelijk kan verlagen, waardoor nog een beperkt aantal te selecteren items overblijft.

Vanzelfsprekend kan er nog veel meer geschreven worden over de controle van onderhanden projecten en van de nog te verwachten kosten. En juist omdat elk bedrijf en elk project anders is, zal altijd maatwerk geboden zijn. Ik hoop echter met deze verkenning een bijdrage te leveren aan zowel de breedte (er komt veel bij kijken) als de diepgang (ga niet slechts af op inlichtingen of niet gecontroleerde projectadministraties) van de controle van de nog verwachten kosten binnen de post onderhanden projecten. Vragen of een specifieke casus bespreken? Van harte welkom!

1) Ja, ik weet dat er ook in deze sector veel ontwikkelingen zijn en dat er veel innovatie gepleegd wordt, maar ze bouwen nog steeds huizen (of andere mooie dingen). Door de ogen van een accountant bekeken, zijn de werkzaamheden nog min of meer hetzelfde.

2) AFM-rapport ‘Kwaliteit OOB-accountantsorganisaties onderzocht’ (28-6-2017), Themaonderzoek niet-OOB-accountantsorganisaties Deel 1: NBA-kantoren (11-7-2013)

3) Een kleine greep:

https://www.accountant.nl/nieuws/2018/1/jaarrekening-blijft-vaak-zonder-goedkeuring-fd/

https://www.vlasman.nl/news/80163/wat_niet_controleerbaar_is_moet_je_niet_controleren.html

https://fd.nl/ondernemen/1248589/bossche-bouwer-moonen-wankelt-door-gestegen-bouwkosten

Marc-Jan Zwaneveld RA, 1 februari 2019