De toegevoegde waarde van netwerken en associaties

Inleiding

De komende periode hoop ik – bij leven en welzijn – een aantal blogs te schrijven over thema’s die spelen bij kleine en middelgrote accountantsorganisaties. Met een blog beoog ik om vanuit een algemene ervaring of algemene theorie een vertaalslag naar de concrete praktijk te maken. Een combinatie van theorie en praktijk dus. En waarom is het marktsegment van de kleine en middelgrote kantoren in het bijzonder interessant? Daarvoor kun je een aantal redenen bedenken:

- De audit markt in Nederland laat momenteel belangrijke verschuivingen zien doordat Big 4 kantoren afscheid nemen van MKB controleopdrachten beneden een bepaalde opdrachtwaarde; hierdoor wint de controlepraktijk van kleine en middelgrote kantoren aan economische en maatschappelijke betekenis.

- De kwaliteit van de controle in het algemeen staat onder druk. Verhoudingsgewijs hebben Big 4 kantoren echter – in vergelijking met Non-Big 4 kantoren – een hogere score in termen van voldoende dossiers op basis van onderzoeken van de (gedelegeerde) toezichthouders. Maar betekent dit ook automatisch dat Non-Big 4 ten aanzien van MKB audits minder goed controleren dan Big 4 kantoren? Of ligt dit genuanceerder?

- De MKB controleopdrachten hebben unieke kenmerken vergeleken met grotere en beursgenoteerde controleopdrachten. Bijvoorbeeld in termen van opdrachtgevers en gebruikerskring, de monitorende dga die tegelijk ook meer mogelijkheden voor doorbreking van interne beheersing heeft, en bijvoorbeeld ook wat betreft mate van volwassenheid van interne beheersing (inclusief de IT omgeving). Dat maakt het interessant om nader naar deze kenmerken en de gevolgen voor de controle te kijken.

- Er is mogelijk sprake van verschillen tussen accountants werkzaam bij grotere kantoren en accountants werkzaam bij kleinere kantoren in termen van opleiding/training en ervaring. Waaruit bestaan die verschillen precies, en wat zijn de mogelijke gevolgen daarvan?

- ..

- ..

Kortom, genoeg reden om uitdagingen van de kleine en middelgrote kantoren eens nader te gaan onderzoeken en belichten.

In dit blog maak je kennis met een recent academisch veldonderzoek onder kleine en middelgrote accountantspraktijken naar hun ervaringen met het lidmaatschap van een netwerk of een associatie. De auteurs – Bills, Hayne, en Stein – publiceerden hun op interviews gebaseerde onderzoek in The Accounting Review (September 2018). Bills et al. beschrijven een tweetal theorieën, die ik hierna samenvat: de resource dependence theorie en de legitimacy theorie. Deze theorieën verklaren waarom accountantspraktijken deelnemen aan een netwerk of associatie.

Resource dependence theorie

De oorspronkelijke Resource dependence theorie is beschreven in een klassiek geworden boek van Pfeffer en Salancik (1978). Een kerngedachte van deze theorie is dat organisaties te maken hebben met beperkte middelen (een onzekere omgevingsfactor). Organisaties proberen deze onzekerheid te reduceren door gebruik te maken van relaties tussen organisaties. Met andere woorden: als je zelf de middelen niet hebt (of daarin kwetsbaar bent) zoek je die buiten je organisatie. In een publicatie in 2005 verfijnen Casciaro en Piskorski deze theorie op basis van empirisch onderzoek naar twee specifieke dimensies:

- Power imbalance: Bij deze dimensie ligt de nadruk op het machtsverschil tussen organisaties.

- Mutual dependence: Deze dimensie geeft aan wat de optelsom is van afhankelijkheden; er is sprake van een wederzijdse afhankelijkheid.

Kleinere accountantspraktijken hebben als kenmerk dat ze te dealen hebben met schaarse middelen (financieel, in menskracht, en in expertise). Dat creëert een drukfactor op het te leveren kwaliteitsniveau. Nationale en internationale netwerken en associaties dragen er toe bij dat de impact van beperkende factoren op de kwaliteit wordt verminderd. Of positief geformuleerd: deelname aan een netwerk draagt positief bij aan het kwaliteitsniveau van de deelnemende organisatie!

Legitimacy theorie

De tweede theorie gaat meer in op het acteren van een organisatie in een markt. Een kleinere organisatie in het algemeen is – vergeleken met een grotere organisatie – minder herkenbaar in de markt. Vanuit theoretisch perspectief is sprake van een krachtenveld waardoor kleinere organisaties als het ware hun gedrag moeten rechtvaardigen. Vertaald naar de accountancy-setting betekent dit dat deelname aan een netwerk voor een deelnemend kantoor legitimiteit verschaft naar buiten toe, het verhoogt het aanzien van het kantoor, het geeft het kantoor gezicht, het verhoogt de geloofwaardigheid.

Met deze theorieën in het achterhoofd gaan we verder bekijken wat de studie van Bills et al. ons aanreikt in praktisch opzicht.

Van theorie naar praktijk

De setting van de studie van Bills et al. is de US. In de US interviewden ze 37 partners van 18 Non-Big 4 kantoren. In de US is sprake van circa 40 netwerken en associaties. In de studie worden 9 van die 40 netwerken geselecteerd. Daarbinnen wordt verder geselecteerd naar 18 firma’s (gemiddeld dus twee firma’s per geselecteerd netwerk). Kernvragen, die tot verdere gespreksstof leidden, betroffen vragen naar de top 3 van voor- en nadelen verbonden aan deelname aan het netwerk, en in hoeverre de voordelen van het lidmaatschap ook bijdroegen aan de kwaliteit van de audit. In de kern laten de voordelen van het lidmaatschap zich categoriseren in termen van de twee gehanteerde theorieën: toegang tot middelen (menskracht en expertise) en verbetering van de legitimiteit.

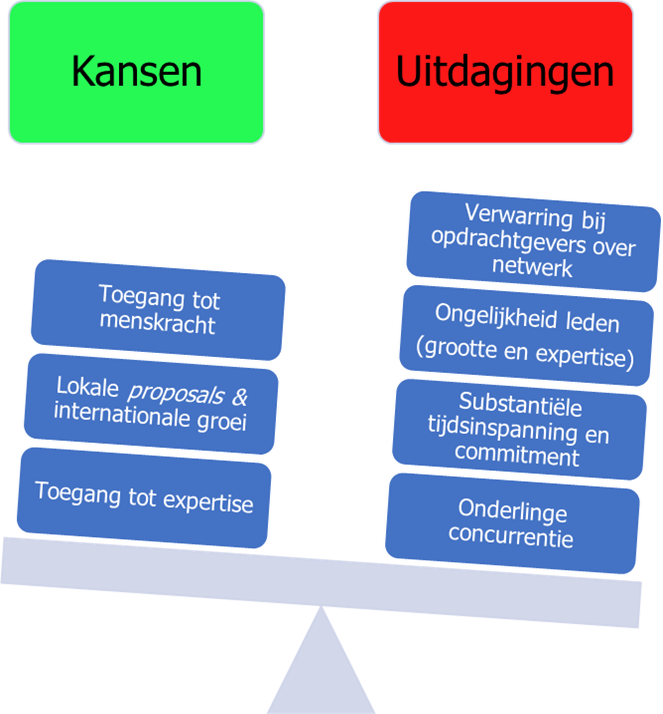

Om de uitkomsten van de studie wat inzichtelijker te presenteren is onderstaande figuur door mij gecompileerd, ontleend aan pagina 75 van de studie. Deze figuur geeft een samenvatting van voordelen (benefits) en uitdagingen (challenges) die verbonden zijn aan het lidmaatschap van een netwerk of associatie.

Figuur 1 Balans van kansen en uitdagingen bij deelname aan een netwerk / associatie

Figuur 1 Balans van kansen en uitdagingen bij deelname aan een netwerk / associatie

Bij figuur 1 merk ik gelijk op dat deze niet geïnterpreteerd moet worden als dat de geïnterviewden vinden dat meer sprake is van uitdagingen dan van kansen. Eerder andersom: de geïnterviewden zijn juist minder uitgesproken over de uitdagingen. Dat houdt mogelijk verband met de selectie van geïnterviewden: accountants werkzaam bij een firma dat lid is van een netwerk of associatie. Indien sprake was geweest van meer uitdagingen dan voordelen dan hadden ze waarschijnlijk het lidmaatschap al opgezegd.

In veel Firm Size wetenschappelijk onderzoek wordt gemakshalve volstaan met het onderscheid tussen Big 4 en Non-Big 4. Deze studie verfijnt Non-Big 4 kantoren in kleine (small firms) en middelgrote kantoren (second tier). Een belangrijke uitkomst van de studie (p.75) is dat grotere firma’s (medium-sized) beter in staat zijn om de hefboomwerking (leverage) van het lidmaatschap te benutten vergeleken met kleinere firma’s (small). Deze uitkomst sluit aan bij de algemene theorie “Bigger is better”, maar dan toegepast op een categorisering binnen het Non-Big 4 domein.

Toelichting en toepassing

Op basis van mijn eigen waarneming vinden kleinere kantoren het vaak prettig dat zij een bepaalde vrijheid en autonomie hebben, meer dan wanneer ze in formele zin onderdeel uit zouden maken van een grotere organisatie. Een kleiner kantoor ervaart in belangrijke mate wel nadelen van de beschikbaarheid van mensen en middelen. Uit de resultaten van deze studie komt naar voren dat juist de kleinere kantoren (vergeleken met de middelgrote) de eigen schaarste aan resources ervaren en daarmee toegevoegde waarde van het lidmaatschap van een netwerk kunnen realiseren . Zo wordt bijvoorbeeld genoemd dat de financiële verslaggeving in het algemeen complexer wordt; een link met een vaktechnische accountant binnen het netwerk komt dan goed van pas.

Het resource aspect komt tot uitdrukking in onder andere de volgende thema’s:

- Vakinhoudelijke consultaties.

- Delen van best practices betreffende kwaliteitsstelsels.

- Inzet van netwerkcollega’s op een fysiek andere locatie (bijvoorbeeld inzet bij voorraadinventarisaties), al dan niet met kennis van een lokale markt en kennis van lokale wet- en regelgeving.

- Inzet van een specifieke netwerkcollega die gespecialiseerd is in een bepaalde branche.

De hiervoor benoemde punten hebben een min of meer directe relatie met audit kwaliteit. Uit de studie komt ook naar voren dat er voordelen zijn verbonden die een indirecte relatie met controlekwaliteit hebben:

- Het lidmaatschap van een netwerk maakt het mogelijk om binnen het netwerk met elkaar te benchmarken (zowel vakinhoudelijke vergelijking als vergelijking op financiële maatstaven, waaronder betreffende omzet en productiviteit). Hieruit kan een deelnemer verbetermogelijkheden genereren voor de eigen praktijk.

- Binnen het netwerk kunnen conferenties en round tables georganiseerd worden rond diverse onderwerpen (vakinhoudelijk, HR gerelateerd, etc.). Ook bestaat de mogelijkheid om gezamenlijk trainingen in te kopen, met inkoopvoordelen, maar ook voordelen in termen van het delen van ervaringen en het leren van elkaar.

- Binnen het netwerk kan sprake zijn van zogenaamde peer reviews, waardoor het kantoor-specifieke kwaliteitsniveau getoetst wordt, maar waarvan ook een stimulans uitgaat om het zo goed mogelijk te doen. Uitkomsten van peer reviews kunnen bijvoorbeeld via centrale sessies met elkaar gedeeld worden en vervolgens middels een lokaal VTO (Vak-Technisch-Overleg) verder binnen het kantoor worden gedistribueerd.

- Vanwege het lidmaatschap aan een internationaal netwerk heeft een deelnemend kantoor meer wervingskracht op de arbeidsmarkt, een additioneel selling point vergeleken met kantoren die geen lid zijn van een internationaal netwerk. Dit betreft een vorm van social legitimacy.

- In offertes kan een kantoor geloofwaardigheid toevoegen bij vermelding van deelname aan een internationaal netwerk, mede omdat bij toetreding tot en lid zijn van het netwerk kwaliteitseisen gesteld worden vanuit het netwerk. Dit betreft een vorm van relational legitimacy.

Er is – naast de voordelen van een netwerklidmaatschap – ook sprake van haken en ogen:

- Wanneer bijvoorbeeld sprake is van een centrale audit methodologie (zoals de Big 4 kantoren die hanteren) kan sprake zijn van inconsistente toepassing daarvan . Het is daarom belangrijk om kwaliteitswaarborgen in te bouwen wanneer je internationale samenwerking zoekt. Non-Big 4 netwerken hebben weliswaar veelal geen centrale methodologie; dit vraagt om nog meer concrete aansturing van internationale controleopdrachten en toezicht houden op de kwaliteit van uitgevoerde werkzaamheden binnen het Non-Big 4 netwerk.

- Uit een working paper van Carson, Simnett, Vanstraelen en Trompeter (2016) volgt de conclusie dat de audit kwaliteit van een groepscontrole lager is wanneer de component auditor tot hetzelfde netwerk behoort als de group auditor. Tevens concluderen zij dat de kwaliteitsverbetering na de invoering van ISA 600 (2009) hoger is voor Non-Big 4 accountantskantoren vergeleken met Big 4 accountantskantoren. Volgens Bills et al. (2018) houdt dit verband met mogelijk bovenmatig vertrouwen van de group auditor in de component auditor van hetzelfde netwerk.

Samenvattend vind ik de studie van Bills et al. (2018) een mooi voorbeeld van hoe de wetenschap de praktijkontwikkeling kan ondersteunen met nieuwe inzichten. Het zet aan tot verder nadenken. Je zou daarom de volgende take-aways (zonder uitputtend te willen zijn) uit de studie kunnen destilleren:

| Tabel 1 Take aways Lidmaatschap netwerk of associatie | ||

|---|---|---|

| Als je bent aangesloten bij een nationaal/internationaal netwerk: op welke wijze levert het lidmaatschap een bijdrage aan de audit kwaliteit? Overweeg waar je verbeterpotentieel ziet. | ||

| Wanneer je gebruik maakt van inzet van netwerkcollega’s: op welke wijze documenteer je dan dat sprake is van voldoende vakbekwaamheid? En hoe stuur je je netwerkcollega(‘s) dan aan? | ||

| Welke waarborgen gelden binnen het netwerk voor voldoende kwaliteit van de deelnemende kantoren? Vinden peer reviews regelmatig plaats? | ||

| Als je bent aangesloten bij een nationaal/internationaal netwerk: op welke wijze levert het lidmaatschap een bijdrage aan de (internationale) groei van het kantoor? | ||

| Maak je in offertes gebruik van de mogelijkheid om het kantoor betere legitimacy te geven vanwege de aansluiting bij een nationaal/internationaal netwerk? | ||

| Mocht je kantoor nog geen lid zijn van een internationaal netwerk, overweeg dan of de voordelen naar verwachting opwegen tegen de nadelen (onder andere de kosten van het netwerk, mede in verhouding tot de relatieve omvang van de controleportefeuille). In Nederland zijn er onder andere positieve voorbeelden bekend van actieve netwerken op nationaal/internationaal niveau zoals Kreston, Nexia, en Moore Stephens, Leading Edge Alliance, en PrimeGlobal. Er zijn daarmee genoeg mogelijkheden om je op te oriënteren. | ||

Literatuur:

Barrett, M., Cooper, D.J., en Jamal, K. 2005. Globalization and the coordinating of work in multinational audits. Accounting, Organizations and Society. Vol.30, No.1: pp.1-24.

Bills K.L., Hayne C., en Stein S.E. 2018. A Field Study on Small Accounting Firm Membership in Associations and Networks: Implications for Audit Quality. The Accounting Review. Vol.93, No.5: pp. 73-96.

Carson, E., Simnett., R., Vanstraelen, A., en Trompeter, G. 2016. Assessing Initiatives to Improve the Quality of Group Audits Involving Other Auditors. Working paper, UNSW Sydney, Maastricht University, en University of Central Florida.

- De auteurs gaan niet in op het fenomeen “social bonding”. Bij grotere netwerken, waarbij in eerste instantie aan de Big 4 netwerken wordt gedacht, kan sprake zijn van het fenomeen waarbij het sociale aspect dominanter is dan het vakinhoudelijke element. Dit kan tot gevolg hebben dat bij bijvoorbeeld groepscontroles de groepsaccountant bovenmatig steunt (over-confidence) op de werkzaamheden van zijn/haar netwerk-collega in het buitenland. Het betreft een collega, dus het zal wel goed zitten met de vakinhoudelijke kwaliteit. Was de buitenlandse accountant van een ander kantoor geweest, dan zouden we wel kritischer zijn.

- Big 4 kantoren hebben ook te maken met schaarste, maar zij maken – tenminste voor de internationale praktijk – reeds gebruik van inhuur van buitenlandse lidfirma’s.

- In deze studie wordt verwezen naar een onderzoek van Barrett, Cooper en Jamal (2005). Dit betreft een case study, gebaseerd op social theory van Gibbens, naar de toepassing van de groepsinstructies en wereldwijde audit methodologie door component auditors van dezelfde Big 6 accounting firm. In deze studie wordt onder andere gerapporteerd dat de component auditor zelfstandig besluit om een (veel) hoger materialiteitsniveau te hanteren dan de group auditor (die de component auditor niet heeft bezocht) heeft voorgeschreven. Indertijd bestond klaarblijkelijk behoorlijk wat discretie om op lokaal niveau beslissingen te nemen. Of de resultaten van deze studie nog steeds opgeld doen, vergt nader onderzoek.

- Deze onderzoekers definiëren controlekwaliteit in twee concepten: de hoogte van de discretionary accruals en de neiging om een going concern opinion af te geven.