Inleidend

De afgelopen jaren is in de media veelvuldig aandacht besteed aan het feit dat accountants poortwachter zijn. Dat betekent dat ze zich aan complexe wet- en regelgeving dienen te houden, zoals bijvoorbeeld de Wwft. Dat dat belangrijk is, wordt bijvoorbeeld mede ingegeven door het handhavingsbeleid van het Bureau Financieel Toezicht (BFT). Hierin staat onder meer: “In ernstige gevallen kan het BFT aangifte doen bij de officier van justitie, die vervolgens een strafrechtelijk onderzoek kan instellen. Het niet naleven van de Wwft kwalificeert als een economisch delict waarop, voor zover zij opzettelijk is begaan, een gevangenisstraf staat van maximaal twee jaar, een taakstraf of een geldboete van de vierde categorie (€ 20.500). Hierbij kunnen ook nog bijkomende straffen worden opgelegd, waaronder het geheel of gedeeltelijk stilleggen van de onderneming van de veroordeelde, waarmee het economisch delict is begaan, voor een tijd van ten hoogste één jaar” [1].

Los van boetegevaren en andere sancties is het natuurlijk beter om ‘het juiste te doen wanneer niemand kijkt” [2]. Mijn beeld is dat veel accountants zo in de wedstrijd zitten, een inherente drive om integer gedrag te vertonen is iets dat gelukkig veel accountantsorganisaties kenmerkt die wij ondersteunen op het gebied van compliance en vaktechniek. Met name bij de wat kleinere kantoren is er sprake van sociale betrokkenheid en sociale controle waardoor men elkaar ‘scherp’ houdt. Toch gaat de wetgever niet uit van deze inherente ‘drive’ van kantoren.

Een voorbeeld is artikel 35 van de Wwft. Met de implementatie van de herstelwet Financiële Markten 2020 is artikel 35 van de Wwft aangepast. Deze aanpassing is van kracht sinds 15 oktober 2020 en bevat [3] naast de bestaande opleidingsverplichting nu ook een verplichting om beleidsbepalers en werknemers ‘door te lichten’. De bedoeling hiervan is dat een instelling borgt dat ze geen niet-integer personeel in dienst heeft of krijgt.

In een vorig blog [4] kwam de opleidingsverplichting van artikel 35 al aan de orde. Onderhavig blog gaat in op de verplichting tot het doorlichten van beleidsbepalers en werknemers.

Doorlichten

Het doorlichten van personeel en het beoordelen van de integriteit zijn niet geheel nieuw. Bij veel kantoren wordt jaarlijks een vragenlijst ingevuld door de medewerkers, waarin – naast onafhankelijkheid – ook integriteit aan de orde komt. Ook verplicht het Rapport in het Publiek Belang – het kan echt beter! tot het beoordelen van het CV van nieuw personeel in de controlepraktijk (lees: vakbekwaamheid, integriteit etc.).

Toch heeft ‘het doorlichten’ in de praktijk soms een andere associatie. Gedacht zou kunnen worden aan een uitgebreid antecedentenonderzoek. Het BFT verwijst op haar site echter naar het FATF [5].

Tevens is hierin een verwijzing opgenomen naar een brochure van het Ministerie van Justitie en Veiligheid [6].

Dit zijn inderdaad goede hulpmiddelen maar dit geheel maakt nog niet duidelijk wat de aard en omvang van het doorlichten nu precies is. Anderzijds is duidelijk dat rekening gehouden mag worden met ‘de risico’s, aard en omvang van de instelling’. Dat maakt dat een volledig antecedentenonderzoek in veel gevallen ‘te zwaar’ zal zijn. Hoe weet je als accountantsorganisatie welke risico’s van toepassing zijn en welke aard en intensiteit van het doorlichten nu passend is?

SIRA

Kantoren met een Wta-vergunning zijn de afgelopen jaren doende geweest met het implementeren en onderhouden van hun systematische integriteitsrisico-analyse (SIRA). De SIRA geeft weer met welke inherente risico’s de accountantsorganisatie te maken kan krijgen, wat de aard en impact van die risico’s is, welke scenario’s daarbij horen en ook welke beheersingsmaatregelen zien op het voorkomen en mitigeren van deze risico’s.

In de SIRA [7] worden niet alle mogelijke risico’s behandeld, maar juist die risico’s die voor de betreffende accountantsorganisatie – gegeven het soort cliënten, de medewerkers, gegeven de aard van de dienstverlening etc. – relevant worden geacht.

Dit geeft dus nadere informatie over welke risico’s relevant [8] zijn en dus ook welke medewerkers in meer of mindere mate te maken zullen krijgen met ethische dilemma’s e.d. Dat betekent vervolgens dat de accountantsorganisatie de verschillende maatregelen gericht daar kan inzetten waar ze het meest relevant worden geacht. Belangrijk daarbij is dat het dan niet gaat om een momentopname maar om het systematisch handelen (dus periodiek en gestructureerd). Kantoren die geen SIRA verplichting hebben, kunnen uit de diverse interne meldingen en consultaties een eerste beeld krijgen van de veel voorkomende risico’s.

Voorbeelden van activiteiten met betrekking tot integriteit en het screenen:

| Voorbeelden | Korte toelichting | |

| 1 | Pre – employment screening | Een voorbeeld is een referentencheck (zoals in het rapport Publiek Belang –Het kan echt beter! wordt genoemd) of bijvoorbeeld het opvragen van een Verklaring Omtrent Gedrag. Ook het inschakelen van een gespecialiseerd bureau kan zinvol zijn. Veelal worden keuzes gemaakt per functie(groep). Een voorbeeld is dat IT-personeel veelal toegang heeft tot ‘alle’ bestanden en directories. Kantoren kiezen er dan vaak voor om juist bij deze functiegroep intensievere maatregelen toe te passen. Ook verwachten kantoren vaak dat eindverantwoordelijke professionals meer met integriteitsdilemma’s te maken hebben dan anderen. Dus vaak wordt gekozen om bepaalde activiteiten juist wel bij deze groep uit te voeren in plaats van bij de overige functies. |

| 2 | Jaarlijkse vragenlijst ter inventarisatie | Deze vragenlijst geeft een eerste indruk van waar de medewerkers zelf aan denken bij integriteit en tegen welke dilemma’s ze zijn aangelopen of kunnen aanlopen. Ook melden medewerkers soms liever anoniem. Belangrijk is daarom te wijzen op de klokkenluidersregeling en meldingsprocedure. Op deze wijze ontstaat inzicht in hoe medewerkers hebben geacteerd en wat dit ‘zegt’ over de integriteit. |

| 3 | Integriteitsgesprekken en dilemmatrainingen | Omdat ‘integriteit’ een lastig en soms subjectief begrip is, is het belangrijk periodiek aandacht te besteden aan dit onderwerp in gesprekken waarbij bijvoorbeeld aan de hand van het cliëntenpakket gesproken wordt over risico’s die gezien worden. Zijn de risico’s in beeld dan kunnen preventief maatregelen worden getroffen maar ook worden bezien hoe de medewerker heeft gehandeld en wat dit impliceert qua integriteit. |

| 4 | Oorzakenanalyses | Door naar aanleiding van strafrechtelijke onderzoeken, ernstige schendingen, e.d. gericht op zoek te gaan naar de oorzaken, kan belangrijke informatie opgedaan worden over (de werking van) het integriteitsbeleid en de integriteit van de betrokkenen. |

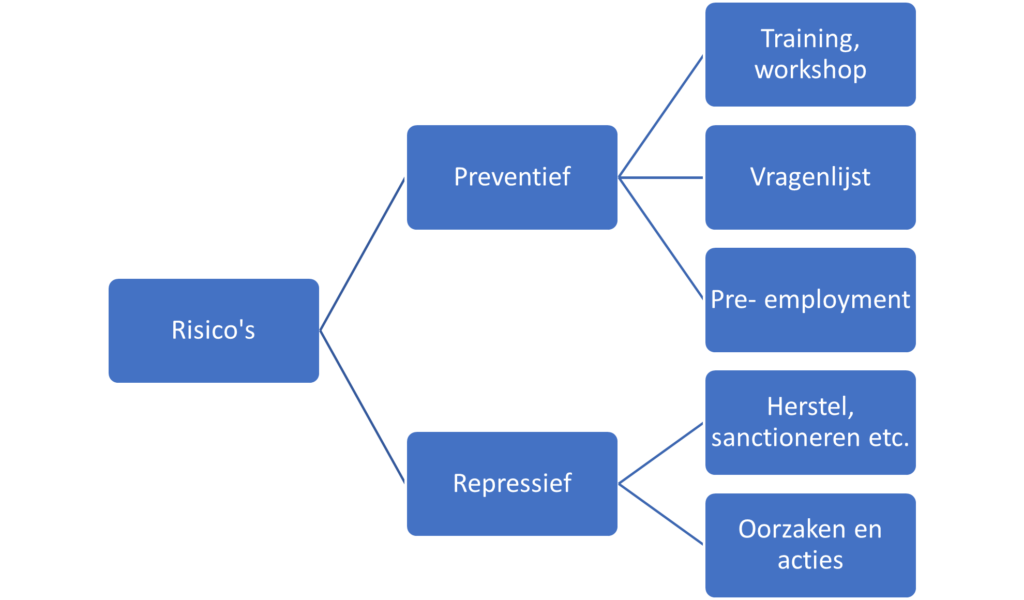

Een systematische aanpak kan er als volgt uitzien:

Ter toelichting:

De integriteitsrisico’s die de organisatie kent (SIRA) doen een beroep op de integriteit van de medewerkers. Immers: zij krijgen mogelijk te maken met deze risico’s door bijvoorbeeld transacties van cliënten die zij tegenkomen bij hun werkzaamheden. Om te borgen dat de medewerkers het juiste doen (integer handelen) kunnen preventieve maatregelen genomen worden.

Wanneer een risico zich al heeft voorgedaan (bijvoorbeeld een incident) dan is het zaak repressieve maatregelen te treffen zoals het herstellen (waar aan de orde), het opnemen van schendingen en het treffen van passende maatregelen [9] die horen bij de schending.

Echter het is dan ook zaak herhaling zoveel als mogelijk te voorkomen. Om de juiste maatregelen daartoe te kunnen treffen is het belangrijk dat eerst de ‘echte’ oorzaken bekend zijn. Een gerichte oorzakenanalyse kan daar bij helpen. Na de oorzakenanalyse kunnen dan passende maatregelen getroffen worden, waaronder het aanpassen van de SIRA, het verbeteren van guidance, weerbaarheidstrainingen etc.

Afsluitend

Om een goede poortwachter te zijn moet het accountantskantoor aan de ‘eigen’ poort ook goede maatregelen treffen gericht op het voorkomen van betrokkenheid bij integriteitsrisico’s. Eén van de onderwerpen die daarbij een rol speelt is het borgen van de integriteit van de medewerkers. Los van de inherente drive van kantoren om het goede te willen doen, vraagt de wet- en regelgeving om aan de slag te gaan met de inherente risico’s die de organisatie loopt. Dat raakt SIRA, dat raakt de Wwft maar ook het toezicht.

Of: zoals de inleiding op het rapport In het publiek belang – Het kan echter beter aangeeft: “Om het vertrouwen in het functioneren van accountants terug te winnen en te behouden is kwaliteit een eerste vereiste. Dat geldt sectorbreed, voor grote, middelgrote en kleinere accountantsorganisaties. En ook voor accountants in andere functies. Onze titel schept verwachtingen maar heeft ook verplichtingen” [10]. Integer personeel bevordert dat het juiste wordt gedaan wanneer niemand kijkt. Dat betekent ook dat wanneer iedereen kijkt dat het vertrouwen terug kan worden gewonnen. Dit kan de eigen reputatie verstevigen of zelfs aanzienlijk verbeteren en het helpt ook in de communicatie met toezichthouders. Kortom: een manier om je te onderscheiden!

drs. Alex Boxum RA EMITA

24 december 2021

[1] Zie ook het boetebeleid zoals dit op de website van het BFT staat vermeld: https://www.bureauft.nl/wp-content/uploads/2021/05/2021-Boetebeleid-BFT.pdf

[2] Dit credo wordt vaak gehanteerd als omschrijving van integriteit, zie bijvoorbeeld de website van de week van de integriteit: https://www.weekvandeintegriteit.nl/

[3] Artikel 35 Wwft: “Een instelling draagt er zorg voor dat haar werknemers, alsmede de dagelijks beleidsbepalers voor zover relevant voor de uitoefening van hun taken en rekening houdend met de risico’s, aard en omvang van de instelling, worden doorgelicht, bekend zijn met de bepalingen van deze wet en periodiek opleidingen genieten die hen in staat stellen een ongebruikelijke transactie te herkennen en een cliëntenonderzoek goed en volledig uit te voeren”

[4] Zie https://www.vna-aa.nl/blog/leren-van-de-geschiedenis/

[5] https://www.fatf-gafi.org/media/fatf/documents/recommendations/pdfs/FATF%20Recommendations%202012.pdf (update 2021)

[6] https://www.justis.nl/binaries/Brochure%20Screening%20van%20personeel_tcm34-433080.pdf

[7] De AFM publiceerde enige tijd geleden over dit onderwerp als onderdeel van het toezicht dat de AFM uitvoert onder accountantsorganisaties: https://www.afm.nl/nl-nl/nieuws/2019/okt/handvatten-integriteitsrisicos-accountants

[8] Doordat een goede SIRA voorafgegaan wordt door een goede organisatieschets, wordt focus aangebracht in de risico’s.

[9] NVKS zegt hierover: “De kwaliteitsbepaler stelt disciplinaire maatregelen vast voor categorieën van schendingen van het kwaliteitsbeleid of het stelsel van kwaliteitsbeheersing”, zie artikel 9 lid 2 NVKS.

[10] De AFM sluit hierbij aan in haar aankondigingsbrief bij het SIRA rapport: “Met inzicht in en beheersing van deze risico’s kunt u voorkomen dat uw organisatie en uw medewerkers betrokken raken bij incidenten en strafbare feiten. Bij eventuele incidenten draagt het inzicht in en beheersing van integriteitsrisico’s daarnaast bij aan het beperken van de impact van incidenten. Zowel het voorkomen als het beperken van de impact van incidenten is van groot belang voor uw organisatie én daarmee voor de sector”.