De vraag boven dit blog is een interessante vraag. Ik neem al een tijdje waar dat er van accountants iets wordt verwacht. Ze moeten iets. Meer aandacht voor gedrag en cultuur. Niet te technocratisch, meer adaptief. Niet geld, maar kwaliteit dient leidend te zijn. En een toezichthouder die één en ander in goede banen moet leiden. Trouwens, dat proces gaat niet snel genoeg, zo lees ik dan.

De vraag klemt wel: hoe blijft de accountant dan gemotiveerd? En dan wel op een zodanige manier gemotiveerd dat ook zonder externe prikkel dat gedrag in stand blijft?

Edward Deci doet al decennia onderzoek naar motivatie. En samen met Richard Ryan ontwikkelde hij de Zelf Determinatie Theorie. Ik denk dat deze theorie helpend en inzicht gevend is bij de vraag hoe je mensen en dus ook accountants motiveert.

Aanleiding

In de meeste decennia van de 20e eeuw was er een redelijke consensus over de vraag hoe je mensen moest motiveren. Daarvoor hadden ze een externe prikkel nodig. Hetzij in de vorm van een beloning, hetzij in een vorm van straf. Wil je dat mensen voor je werken? Geef ze loon. Wil je dat ze harder werken? Geef ze meer loon. Maken ze fouten? Geef ze straf. Edward Deci [1] ontdekte echter iets interessants. Het viel hem op dat mensen ook vaak dingen doen die veel inspanning kosten, waar ze echter niet voor worden beloond. Ze vinden die werkzaamheden gewoon leuk en dat motiveert hen voldoende. Dat is intrinsieke motivatie. Hij ontdekte dat als je mensen voor diezelfde werkzaamheden ging belonen ze meestal harder gingen werken. Maar het meest interessante was dat wanneer hij de beloning weer ongedaan maakte, hun intrinsieke motivatie verdwenen was en ook weg bleef. Wilde hij die mensen weer aan het werk hebben dan vroegen ze om betaling. Hun intrinsieke motivatie was om zeep gebracht. Daar werd later een woord voor bedacht: motivatieverdringing of motivation crowding. Edward Deci heeft er samen met Richard Ryan veel onderzoek naar gedaan. In hun Zelf Determinatie Theorie onderscheiden zij drie basisbehoeften die relevant zijn voor onze motivatie. En zij onderscheiden een aantal gradaties bij extrinsieke motivatie. Zo wijzen zij een weg hoe we mensen kunnen motiveren zonder dat ze dat alleen maar doen vanwege een externe prikkel.

Erg interessant voor de mensen die bang zijn dat accountants zonder externe druk weer terugvallen in oud gedrag. [2]

Drie basisbehoeften

Volgens Deci en Ryan zijn er drie basisbehoeften die, wanneer ze worden bevredigd, tot een motivatie leiden die uit jezelf komt; een autonome motivatie. Mensen willen het werk vanuit zichzelf doen. Wanneer die drie behoeften onder druk komen te staan, terwijl mensen tóch werkzaamheden moeten doen, zijn er prikkels nodig; een gecontroleerde motivatie. Mensen moeten het werk doen.

De drie behoeften van Deci en Ryan zijn de behoefte aan:

- relationele verbondenheid

- competentie

- autonomie

Bij de behoefte aan relationele verbondenheid gaat het erom dat er betekenisvol sociaal contact moet zijn. Iets wat na een jaar coronapandemie nauwelijks nog illustratie behoeft. We hebben het nodig om ons verbonden te voelen.

Daarnaast is er de behoefte aan competentie. Als je je bekwaam voelt kun je je ontwikkelen en aanpassen aan veranderende omgevingen. Je zelfvertrouwen groeit en je zit lekker in je vel. Het is fijn als je competentie wordt gezien en gewaardeerd en dat je jezelf nog verder kunt ontwikkelen.

Tot slot de behoefte aan autonomie. Deze behoefte verwijst naar de wens om psychologisch vrij te kunnen handelen en niet onder druk te staan. Dat wordt bereikt als mensen alles in hun werk zelf kunnen aansturen. Maar dat bereik je ook wanneer mensen kunnen meebeslissen of wanneer mensen keuzemogelijkheden hebben/krijgen. Je bereikt het ook, wanneer je aan mensen gedrag vraagt zonder dat ze inspraak hebben maar waar ze wel volledig achter staan.

Volgens Deci en Ryan zijn deze drie behoeften aangeboren. Ieder mens heeft ze.

De bevrediging van deze drie behoeften heeft een groot effect [3]. Mensen die zich competent, verbonden en autonoom voelen, functioneren beter, zijn meer tevreden, vitaler, minder uitgeput en hebben minder de neiging om ontslag te nemen. Best zinvol als dat te bereiken valt. Het klinkt als een heerlijke werkplek.

Motivatie, autonoom of gecontroleerd

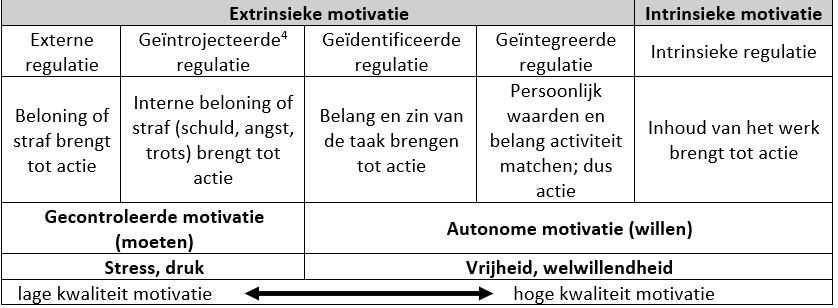

In de Zelf Determinatie Theorie wordt er niet eenvoudig onderscheid gemaakt tussen extrinsieke en intrinsieke motivatie. De extrinsieke motivatie wordt uitgesplitst naar vier categorieën. Die vormen samen met de intrinsieke motivatie een continuüm van lage kwaliteit naar hoge kwaliteit motivatie.

Deze tabel brengt alle elementen samen.

Als taken extern gereguleerd zijn dan voeren mensen de taak uit om beloning (geld, waardering) te krijgen of straf (ontslag, kritiek) te ontlopen. Wanneer mensen hun werkzaamheden geïntrojecteerd reguleren, zit het belonen en bestraffen als het ware van binnen. Zij willen positieve en prettige gevoelens als trots ervaren dan wel onprettige gevoelens als angst en schaamte vermijden. Hun eigenwaarde is aan de taak gekoppeld.

Deze twee vormen van motivatie noemen Deci en Ryan ‘gecontroleerde motivatie’. Het is iets dat moet. Het wordt door belonen en bestraffen in stand gehouden. Zonder die externe druk zal de activiteit stoppen.

Een belangrijke conclusie die Deci en Ryan trekken is dat gecontroleerde contexten mensen tot geïntrojecteerde regulatie [4] kunnen brengen, maar niet tot geïntegreerde regulatie kunnen leiden.

Dat is zinvolle informatie voor toezichthouders en voor leidinggevende accountants.

Bij autonome motivatie is de regulatie van de taak gekoppeld aan ‘willen’. Mensen doorzien bijvoorbeeld het belang en het nut van een taak. Heel belangrijk dus om dit als leidinggevende vorm te geven. Leer geen kunstjes omdat het moet, leg het waarom zorgvuldig uit. Als mensen zich daarmee identificeren gaan ze ermee aan het werk. Er is dan sprake van geïdentificeerde regulatie. Dat kan nog een stap verder gaan. Als de activiteit en het belang ervan in het verlengde ligt van de persoonlijke waarden dan spreken Deci en Ryan van geïntegreerde regulatie. Om dat te bereiken is het nodig dat mensen de betekenissen en de waarde van werkzaamheden begrijpen. Die betekenissen worden geïntegreerd in omgevingen die ondersteuning bieden voor de behoefte aan competentie, verbondenheid en autonomie.

De geïdentificeerde en geïntegreerde regulatie lijken natuurlijk erg op intrinsieke regulatie. Toch houden Deci en Ryan deze regulaties uit elkaar. Zuiver intrinsieke regulatie brengt tot actie zonder enig afzonderlijk gevolg. En geïdentificeerde en geïntegreerde regulatie brengt juist vanwege die identificatie en integratie wel een afzonderlijk gevolg. Belangrijker is het om te zien dat er een motivatie is die met moeten samenhangt (gecontroleerd), en een motivatie die met willen samenhangt (autonoom).

Accountants

Het belangrijke punt waar het mij omgaat is hoe dit model ons kan helpen om mensen zodanig te motiveren dat ze vanuit een autonome motivatie hun werk doen en blijven doen. Ik haal er drie denklijnen uit:

- Controlerende contexten kunnen alleen leiden tot geïntrojecteerde regulering. Met andere woorden via controle kom je niet tot een autonome motivatie.

- Autonomie ondersteunende contexten kunnen leiden tot geïdentificeerde en geïntegreerde regulering. Mensen willen uit zichzelf handelen.

- Om volledig te internaliseren (dus autonoom te zijn) is het nodig dat mensen innerlijk de betekenissen en waarden begrijpen. Daarbij is ondersteuning belangrijk voor autonomie, verbondenheid en competentie.

Wanneer je van accountants bepaald gedrag verwacht en ook nog wilt dat dit gedrag beklijft, dan kom ik tot vier concrete handvatten.

I Geen top-downbenadering

Uitsluitend een belerende en controlerende context zal geen succesvolle interventies opleveren. Dit lijkt me een relevante boodschap voor de politiek en toezichthoudende instanties. Een top-down benadering zal niet werken. Ook een relevante boodschap voor hoe je binnen je kantoor mensen aan wie jij leiding geeft motiveert.

II Waardeer competenties

Voor succesvolle benaderingen is het nodig om de competenties van de accountant te waarderen. Niet als trucje. Het gaat om een volwaardige waardering voor hun vakmanschap. Samen nadenken met de kwartiermakers over de audit quality indicators is daarvan een goed voorbeeld. Een top-down benadering vanuit toezichthoudende instanties werkt hier contraproductief. Ook een relevante boodschap voor hoe je binnen je kantoor mensen aan wie jij leiding geeft motiveert.

III Werk aan verbondenheid

Daarnaast is het nodig om verbondenheid te realiseren. Onderlinge verbondenheid binnen de kantoren. Maar ook verbondenheid tussen alle partijen die werk maken van het verder opschroeven van de kwaliteit van het accountantswerk. Een top-down benadering vanuit toezichthoudende instanties werkt hier contraproductief. Ook een relevante boodschap voor hoe je binnen je kantoor mensen aan wie jij leiding geeft motiveert.

IV Handhaaf een bepaalde mate van autonomie

De belangrijkste behoefte die aandacht vraagt is autonomie. Wie een groep professionals die samen hun werkzaamheden vorm geeft iets door de strot wil drukken, zal geen succesvolle interventie plegen. Oh, met boetes en pijnlijke consequenties kun je natuurlijk wel wat afdwingen. Het zal alleen niet internaliseren of integreren. Een top-down benadering vanuit toezichthoudende instanties werkt hier contraproductief. Ook een relevante boodschap voor hoe je binnen je kantoor mensen aan wie jij leiding geeft motiveert.

Slot

De Zelf Determinatie Theorie geeft gerichte en goed toepasbare tools om verdere stappen te zetten. Om op de juiste wijze te interveniëren zijn de drie behoeften (relationele verbondenheid, competentie en autonomie) belangrijk om je bewust van te zijn.

Ernest Ouwejan

21 mei 2021

Deci, E. L. (1971). Effects of externally mediated rewards on intrinsic motivation. Journal of Personality and Social Psychology, 18(1), 105–115. https://doi.org/10.1037/h0030644

Monitoring Commissie Accountancy. (2020, januari). Spiegel voor de accountancysector. http://www.monitoringaccountancy.nl/wp-content/uploads/2020/01/Eindrapport-Monitoring-Commissie-Accountancy-140120.pdf

[1] Deci, E. L. (1971). Effects of externally mediated rewards on intrinsic motivation. Journal of Personality and Social Psychology, 18(1), 105–115. https://doi.org/10.1037/h0030644

[2] Monitoring Commissie Accountancy. (2020, januari). Spiegel voor de accountancysector. http://www.monitoringaccountancy.nl/wp-content/uploads/2020/01/Eindrapport-Monitoring-Commissie-Accountancy-140120.pdf randnummer s 5 en 6.

[3] Van den Broeck, A., Vansteenkiste, M., de Witte, H., Lens, W., & Andriessen, M. (2009). De Zelf-Determinatie Theorie: kwalitatief goed motiveren op de werkvloer. Gedrag & Organisatie, 22(4), 316–335. https://selfdeterminationtheory.org/SDT/documents/2009_VandenBroeckVansteenkiste_GO.pdf

[4] Introjectie is een term van Sigmund Freud. Het betekent dat externe maatstaven in de structuur van de persoonlijkheid worden opgenomen. Daardoor worden ze minder als bedreigingen van buiten ervaren. Het belonen en bestraffen blijft; je doet het nu alleen zelf.